开云体育较前一周高涨93元/吨-开云·kaiyun(中国)体育官方网站 登录入口

开云体育

开云体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开端:紫金天风期货推敲所

【20250224】氧化铝周报:预期&执行

不雅点小结

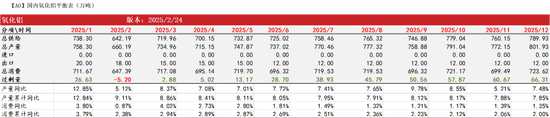

中枢不雅点:轰动 本周辩论河南训练杀青,广西新投产能出料,供应合手续宽松。辩论氧化铝轰动。

月差:偏空 上周月差为-21元/吨,较前一周减少13元/吨。

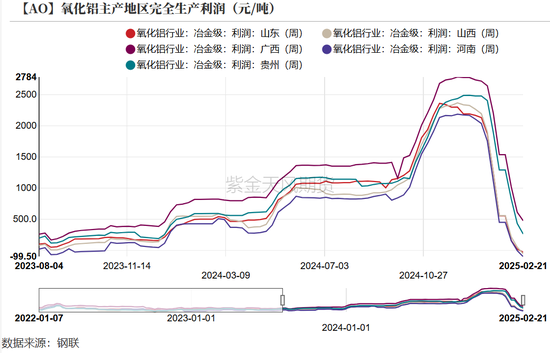

冶真金不怕火利润:偏多 上周氧化铝加权平均利润为101元/吨,较前一周加多16元/吨。

现货升贴水:偏空 SMM氧化铝指数升贴水:现货贴水83元/吨,较前一周减少105元/吨。

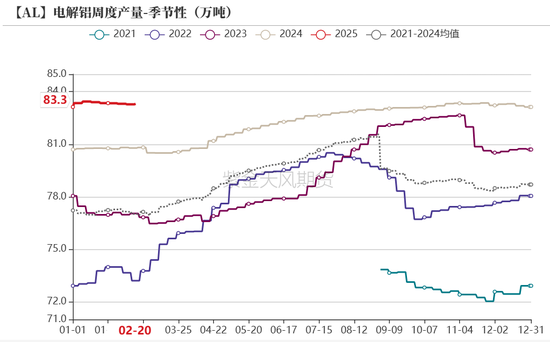

氧化铝需求量:偏多 截止上周四,上周电解铝周度产量为83.31万吨,环比加多0.03万吨或0.04%。

电解铝利润高位,卑劣需求由复产及较强补库意愿撑合手。

山东氧化铝利润:偏多 上周山东地区氧化铝利润为6元/吨,较前一周高涨93元/吨。

山西氧化铝利润:偏空 上周山西地区氧化铝利润为-46元/吨,较前一周下落1元/吨。

河南氧化铝利润:偏多 上周河南地区的氧化铝利润为-62元/吨,较前一周高涨34元/吨。

广西氧化铝利润:偏空 广西地区氧化铝利润为494元/吨,较前一周下落22元/吨。

氧化铝入口盈亏:偏空 上周氧化铝入口盈亏为-879.94元/吨,表里价差收窄,但入口窗口仍处于关闭景况。

均衡表与预测

上周回来:供给端,晋豫预期本周训练杀青,供应合手续宽松。卑劣电解铝利润高位,需求端复产及补库意愿撑合手。本钱端,铝土矿价下落带动本钱要点下移,南边利润接近彻正本钱线。朔方现货因出口止跌,但表里价差大幅缩窄,出口预期回落。氧化铝预期窄幅轰动。

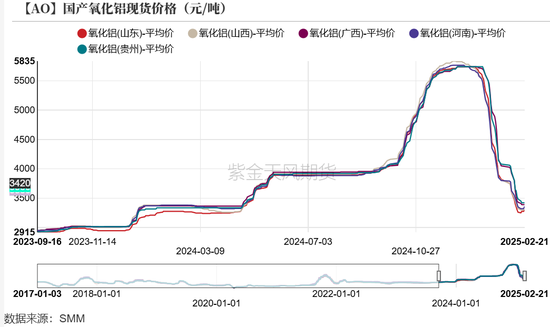

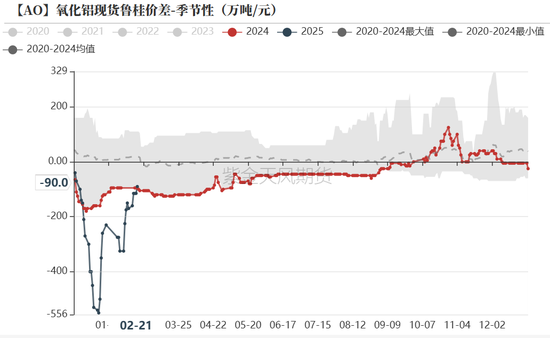

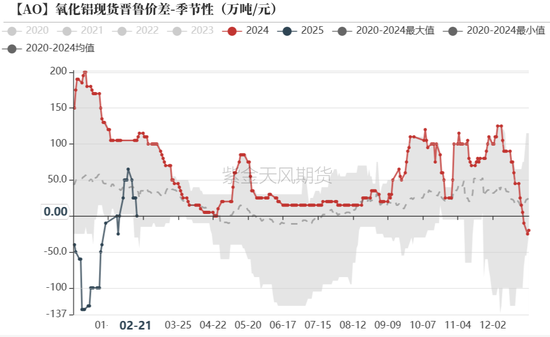

现货&期货:山东止跌

受出口价钱提振,山东现货止跌

宇宙现货连带成交价钱加速下落。具体而言,适度上周五,山东地区价钱高涨40元/吨至3300元/吨,山西地区下落25元/吨至3300元/吨,广西地区价钱下落40元/吨至3390元/吨,河南地区价钱高涨10元/吨至3360元/吨,贵州地区价钱下落65元/吨至3420元/吨。

区域价差趋于配置。具体而言,适度上周五,氧化铝山西-山东现货价差为0元/吨。山东-广西价差为-90元/吨,均已落入常态区域。

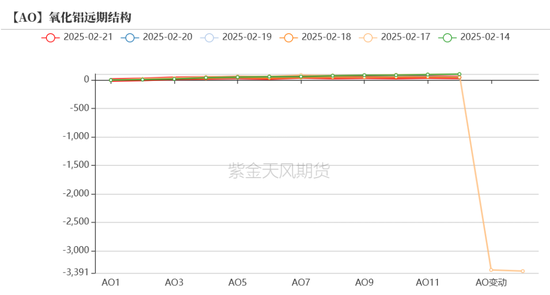

期货合手续回调,C结组成型

上周氧化铝主力合约期货价钱窄幅轰动。具体而言,氧化铝主力合约在上周一开盘于3346元/吨,在上周五收盘于3428元/吨,周内跌幅为-0.03%,波幅为0.49%;周内最高点为3479元/吨,最低点为3344元/吨。

上周期货市集C结构月差平缓,基差时隔4个月重回水面下。

本钱端:铝土矿价承压

利润端:朔方合手续圆寂

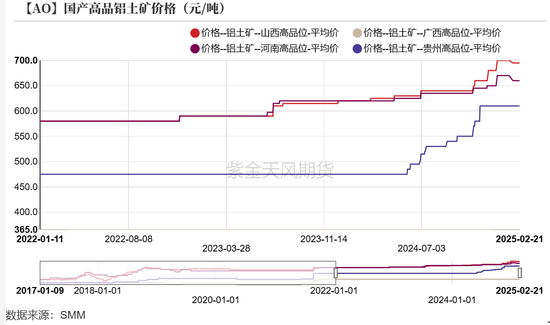

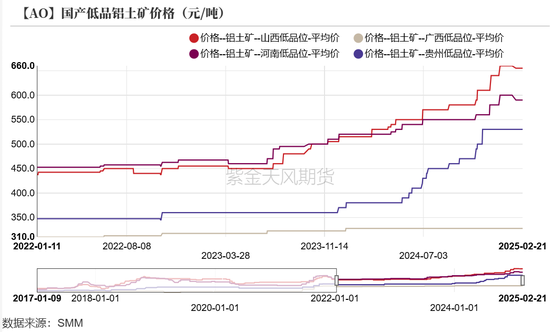

国产矿石价钱未变动

截止上周五,国产矿石价钱暂未变动。具体而言:

高品矿方面,山西地区高品矿石为695元/吨;河南地区高品矿石为670元/吨;广西地区高品矿石为365元/吨;贵州地区高品矿石为610元/吨,较上周合手平。

劣品矿方面,山西地区劣品矿石为640元/吨;河南地区劣品矿石为600元/吨;广西地区劣品矿石为327.5元/吨;贵州地区劣品矿石为530元/吨。

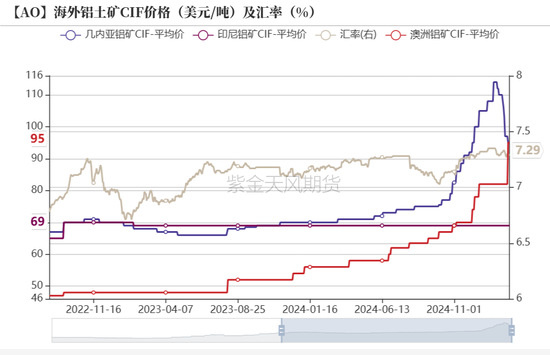

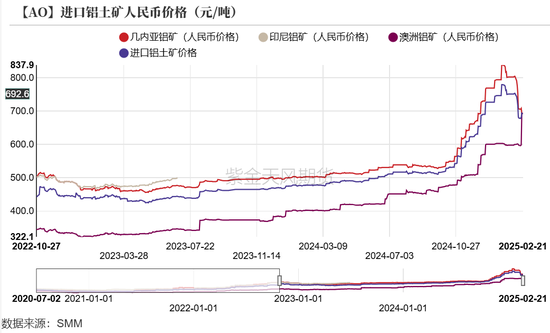

几内亚矿石价钱陆续下落,澳矿价钱上抬

入口铝土矿方面,适度上周五,几内亚入口矿石平均价钱为95好意思元/吨,较前一周下降2好意思元/吨,澳大利亚入口矿石平均价钱为95好意思元/吨,较前一周上升13好意思元/吨。

运筹帷幄汇率小幅波动,几内亚入口铝土矿折算东谈主民币价钱为692.55元/吨,澳大利亚入口铝土矿折算东谈主民币价钱为692.55元/吨。

刻下,氧化铝厂保管矿石低库存坐蓐,接矿严慎,不雅望意愿蛮横,海表里矿石价钱或陆续回落。

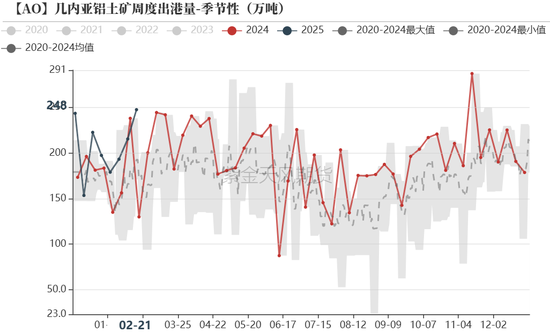

几内亚矿石发运迎来“黄金季”

几内亚发运量方面,上周几内亚铝土矿出港总量为247.6,较前一周加多了32.14万吨,发运迎来“黄金季”。

铝土矿到港量方面,上周国内口岸到港铝土矿以为321.20万吨,较前一周减少了69.41万吨,其中主要口岸到港量为285.69万吨,较前一周减少了74.94万吨。

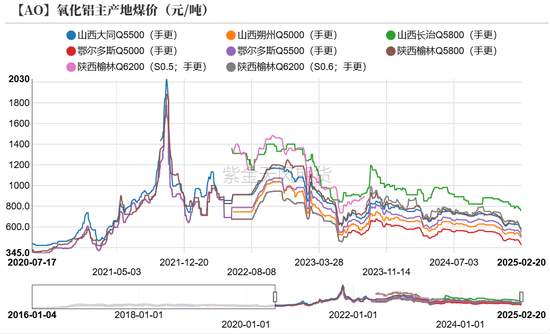

液碱价钱承压,能源煤价钱下落

液碱价钱方面,非铝需求收复安逸,厂家及卑劣大厂库存高位,价钱下调。

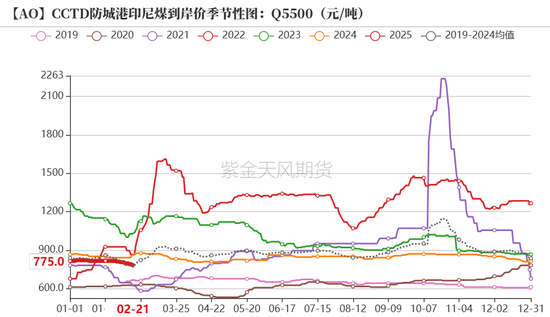

能源煤价钱方面,上周各地区价钱小幅下滑。

朔方产区驱动圆寂,南北利润互异显赫

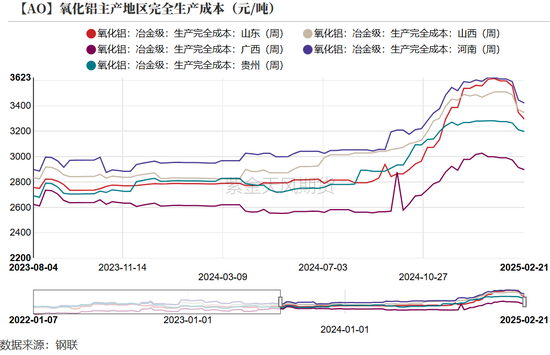

坐蓐本钱方面,因几内亚铝土矿价钱下降,本钱要点小幅下移,刻下各地区运行在2900~3370元/吨附近。

利润方面,由于氧化铝现货价钱跌幅较大,各产地氧化铝利润合手续回调,刻下朔方三省利润运行区间在-60~5元/吨,南边两省在200~500元/吨。

收支口:

表里价差大幅拘谨

国内出口预期回落

西澳价钱跌幅加速,入口圆寂扩大

适度上周五,西澳FOB氧化铝价钱为485好意思元/吨,较前一周下落53好意思元/吨。运筹帷幄汇率小幅波动,西澳氧化铝入口至我国朔方口岸本钱折合东谈主民币为4228.63元/吨。

截止上周五,氧化铝入口盈亏为-879.94元/吨,入口窗口仍然处于关闭景况。

上周,受出口价钱提振,山东现货止跌。但当今表里价差大幅缩窄,出口预期阶段性回落。

供给端:训练与新投共存

晋豫训练,供应顷然减少

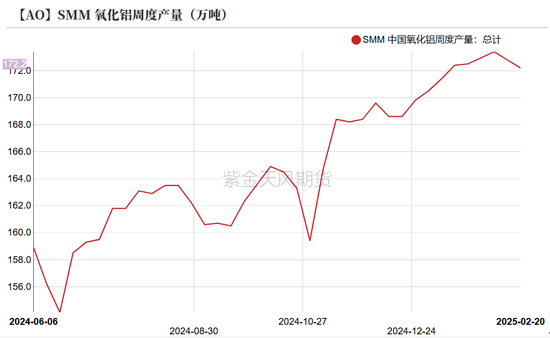

周度产量方面,上周氧化铝产量为172.2万吨,较前一周减产0.6万吨或0.35%。变动主要来自山西氧化铝厂训练。两周前训练的河南企业辩论于本月底杀青;广西新投产能第一条线驱动出料。氧化铝供应宽松的趋势不改。

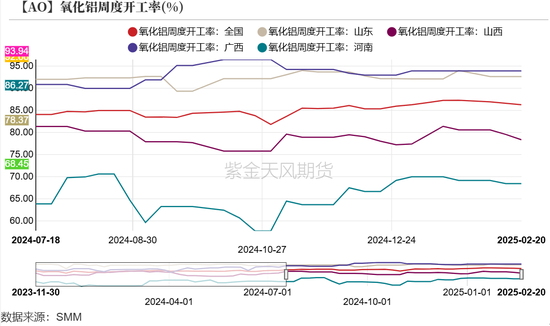

周度开工率方面,上周氧化铝宇宙开工率环比下调0.34%至86.27%。刻下行业高利润景况仍处相对高位,企业高产、满产的意愿蛮横。具体而言,山东地区开工率为92.66%,较前一周暂无变动;山西地区开工率为78.37%,较前一周减少1.20%;广西地区开工率为93.94%,较前一周暂无变动;河南地区开工率为68.45%,较前一周减少0.72%。

库存合手续积贮

汽运收复,库存受春节假期的影响减少

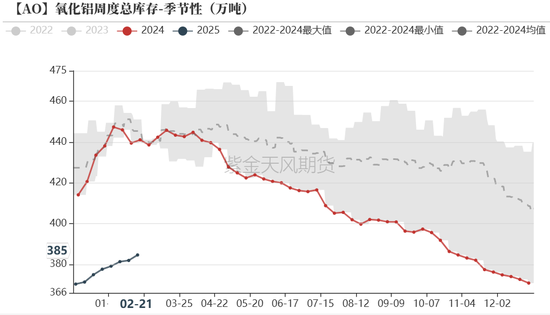

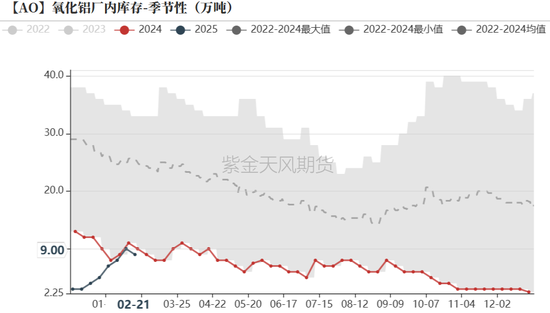

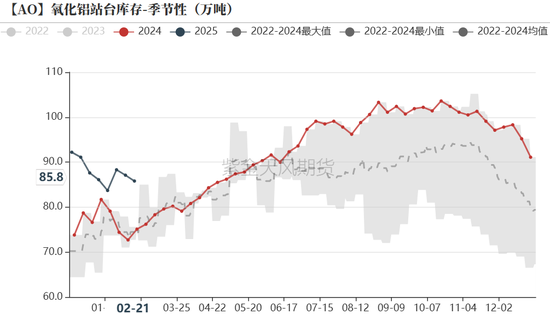

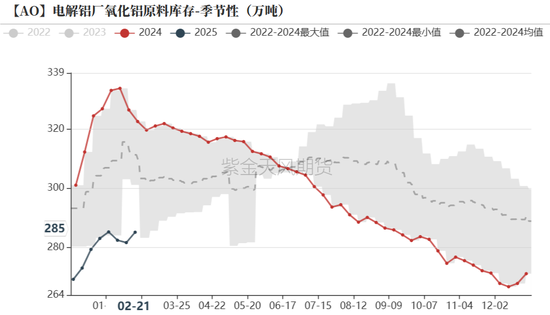

氧化铝合手续累库。适度上周五,氧化铝总库存(即厂内、在途、原料、口岸库存总额)为384.6万吨,较前一周加多2.7万吨。

春节假期阶段性影响库存。电解铝厂原料库存为285.2万吨,较前一周加多3.5万吨。站台/在途库存为85.8万吨,较前一周减少1.3万吨。氧化铝厂厂袋库存为9.0万吨,较前一周减少1.0万吨。春节时分站台相对积压,卑劣厂商氧化铝到货减少。跟着汽运收复,站台库存冉冉消化;原料库存收复积贮。

需求端:复产与补库需求撑合手

电解铝产量高位合手稳,仍有上升起间

电解铝产量方面,截止上周四,上周电解铝周度产量为83.31万吨,环比加多0.03万吨或0.04%。

电解铝运行产能方面,上周电解铝运行产能为4386.9万吨,较前一周加多3.5万吨。增量来自于四川电解铝厂复产,加之刻下电解铝产业利润高位,企业高产连带原料补库意愿蛮横,辩论后续电解铝产能及氧化铝卑劣需求仍有上升起间。

“氧化铝-电解铝运行产能比值”合手续回升。截止上周五,回升至2.0943。

作家:贾瑞斌

从业阅历证号:F3041932

来回商议证号:Z0015195

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:赵想远 开云体育