开云(中国)Kaiyun·官方网站 - 登录入口关于2025年的顺周期板块-开云·kaiyun(中国)体育官方网站 登录入口

炒股就看金麒麟分析师研报,巨擘开云(中国)Kaiyun·官方网站 - 登录入口,专科,实时,全面,助您挖掘后劲主题契机!

来源:李迅雷金融与投资 作家:徐驰 张文宇

联系报谈:中泰证券:2025年老本阛阓将有哪些“预期差”?(全球篇)

要点

估计六:国内以安全为中心的高质料发展框架不会变化,阛阓期待的“福利主义促浮滥”和“棚改货币化刺激楼市”等较难发生;

估计七:在贸易摩擦,部分产业供给压力或加大下,中枢城市楼市的“韧性”主要在一季度夸耀,2025年合座经济和企业盈利仍处于“弱复苏”通谈;

估计八:提振信心与预期解决下,股市将是需求侧最首要的握手,重叠货币政策的宽松,预测25年股市将呈现底部抬升与约束活跃的特征,龙头券商在顺周期板块中趋势最为细则,春节前后将是2025年上半年首要 “窗口期”;

估计九:新一轮市值解决与并购重组:与14-15年内容不同,在金融强监管的配景下,“荧惑耐烦老本加杠杆”,国央企而非中小市值将是最为受益的标的;

估计十:“铁与火之歌”——2025年行业竖立的两大干线:与化债防风险联系的国央企龙头之“铁”、“全球武备与制造业延迟周期”之“火”、全球新一轮科技立异“创新之火”、新一轮“市值解决”与老本阛阓校正之“火”。

估计六:国内以安全为中心的高质料发展框架不会变化,阛阓期待的“福利主义促浮滥”和“棚改货币化刺激楼市”等较难发生

阛阓预期在外洋等压力下,国内务策框架将缓缓由高质料发展变为刺激为主的框架,相当是在中央经济责任会议将促内需与浮滥作为2025年首要责任任务之后,选择何种妙技促内需与浮滥就成为阛阓的焦点。

不少阛阓不雅点命令,进行20年后泰西通过大限度给住户发钱的“福利主义”促浮滥,亦有阛阓不雅点合计,2025年国内务策将复制08-09年的场合基建“大干快上”,大约2016-18年的“棚改货币化”鼎力刺激楼市,以对冲外洋冲击的不细则性。

但是,咱们合计,面前以安全为中心的高质料发展框架——不搞需求侧强刺激、国产替代、资源聚合于制造业,恰是2018年特朗普关税与科技制裁带来地缘悠扬加重后的国内经济与产业政策念念路变化的径直体现。

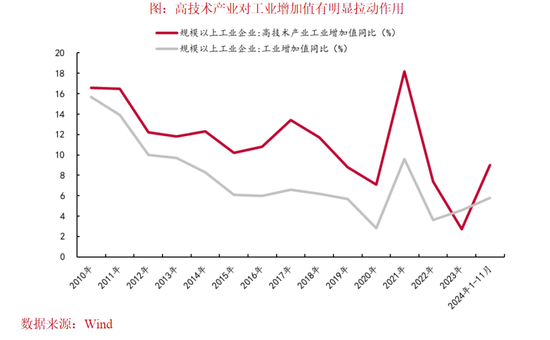

在往常6年高质料发展的政策框架下,中国的中高端制造业、军工主战装备等赢得了长足的越过:党的十八大以来,我国限度以上装备制造业加多值年均增长8.7%,高本事制造业加多值年均增长10.3%,2023年高本事制造业加多值占限度以上工业加多值比重为15.7%,较2012年提高了6个百分点。供应链安全与产业抗风险才能全面种植,而相应地,军事装备当代化水平不时种植。

而特朗普2.0带来全球地缘悠扬全面加重,以及10月底金砖国度会议时,政策层关于“面前全球干预新的变革悠扬期”的判断,皆使得进一步强化而非所谓“转向”面前的高质料发展框架成为政策的选择。

就2025年具体政策而言,关于财政政策,2025年合座如实是愈加积极,预测包括赤字率在内的广义财政开销或相对2024年将加多30%以上,但开销的标的主若是“嘱咐外部冲击”、“防风险”,包括:场合政府化债、“保下层初始”、银行老本金注入等与国度安全联系的“两重形势”。

与09年4万亿时强调的“着手要快,出拳要重”,条件场合政府“铺摊子”比拟,中央经济责任会议进一步强调“投资要提高收益”“提高宏不雅调控的前瞻性、针对性、灵验性”,即对场合政府形势的审计条件与债务敛迹依然严格,这使得由场合政府为主体的09年“大基建”与“2016-18年”大限度棚改货币化刺激楼市等均出现可能性较低。

关于提振内需与浮滥而言,面前提振浮滥的主要念念路或仍是“供给创造需求——通过科技创新引颈制造业升级,就能创造新的需求”以及通过“校正和创设新的浮滥场景”等高质料发展为主要妙技,辅之以“浮滥品以旧换新”在本年1500亿元限度的基础上,限度和范围稳健扩大。生养支柱方面或也有一定的支柱,预测限度相对较为感性。

这使得2025年浮滥股的投资契机更多的是围绕“政策预期”而非“政策施行”和“再通胀施行”,因此,或呈现阶段性中小市值浮滥股约束活跃的主题性契机为主的特征。

估计七:在贸易摩擦,部分产业供给压力或加大下,中枢城市楼市的“韧性”主要在一季度夸耀,2025年合座经济和企业盈利仍处于“弱复苏”通谈

“不搞强刺激”的高质料发展框架下,自身政策关于合座经济和企业盈利的助力属于 “慢变量”,2025年经济复苏进程中还需要凝视以下问题:

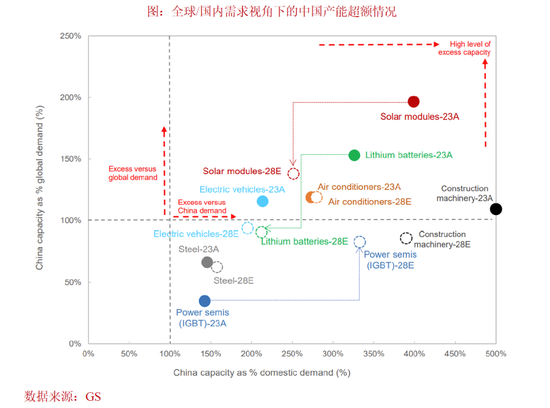

凭据此前各地政府已有的产能和排产筹谋,部分制造业,如:新动力车、半导体等,在2025年的产能压力或将加大,重叠出口方面,特朗普2.0关税下,相当是咱们此前强调的“关税螺旋”、“关税向金融、科技鸿沟的外溢效应”两大可能被低估的迤逦影响,均或将对上述行业的盈利复苏节拍酿成影响。

就供给侧政策而言,在中央经济责任会议提议“投资要提高收益”的条件下,预测来岁各场合在上述行业新增产能形势或将靠近更严格的环保、能耗等制约,即“压产能”。但是,关于已有的存量产能,探讨到上述行业以民企为主的特征,以及面前关于“两个坚持不懈”的条件,预测近似“16-17年煤炭、钢铁等传统行业行政性去产能”的作念法,在2025年较难发生。这意味着,上述行业的产能出清仍以需要较永劫候消化的阛阓化进程为主。

就楼市而言,咱们一直强调,主力东谈主群的收入预期是决定楼市最首要的中期变量,而挂牌-成交比所预计的买盘与卖盘相对强弱则是决定楼市最首要的短期变量,咱们之是以预判,2024年上半年楼市将承压主若是2024年中枢城市金融行业与非中枢城市公事员薪酬校正的影响被低估,而9月底以来,化债与老本阛阓的活跃驱动上述东谈主群薪酬边缘改善则是中枢城市楼市“韧性”的背后原因。

需要凝视的是,在中期金融供给侧校正与财政及化债压力下,政府“过紧日子”条件不变之下,金融行业、公事员等薪酬校正依然将不时推动。从短期挂牌-成交等方针看,北上深等中枢城市成交量的走高与相对想法的房价,以及以“刚需型”为主的本性,与23年年头北京楼市、24年头“撤辣”政策后的香港楼市较为近似,按照上述模子,预测2025年一季度依然处于本轮中枢城市楼市的“韧性窗口期”。而特朗普关税后的“抢出口效应”进度则是决定二季度经济韧性的关节。

尽管2025年经济和企业盈利自身依然靠近诸多不细则性,但是,需要重视2025年政策的“底线念念维”和“嘱咐冲击”的本性,即:若来岁年中经济出现进一步彰着下行的迹象,则下半年需求侧政策有望迎来进一步的更大“变化”,而如果出现这一情形,则反而是股市来岁最首要的大级别投资机遇。

估计八:提振信心与预期解决下,股市将是需求侧最首要的握手,重叠货币政策的宽松,预测2025年股市将呈现底部抬升与约束活跃的特征,龙头券商在顺周期板块中趋势最为细则,春节前后将是2025年上半年首要 “窗口期”

尽管2024年9月以来宏不雅经济合座高质料发展框架并莫得变化,即《东谈主民日报》挑剔员著述所言“再快小数,非不可也,而不为也”,但是,也要凝视到2024年9月以来,高层级政策关于股市的爱重进度权贵提高:中央经济责任会议等关于以“提振信心”为代表的“预期解决”高度爱重。

比如:中央经济责任会议明确提议“把经济政策和非经济性政策谐和纳入宏不雅政策取向一致性评估”,也即是说,尽管不搞强刺激与金融、税收监管校正这些政策标的是坚决的,但是,在出台进程中要愈加重视预期带领与舆情监管,探讨到老本阛阓的感受。

也即是说,至少在2025年上半年,为嘱咐多样表里部冲击和挑战,以“提振信心”为代表的“预期解决”下,股市而非住户浮滥刺激、楼市才是政策在需求侧最首要的握手。除了面前中央经济责任会议依然筹谋的,行将在两会出台的2025年各项政策外, 预测将创设包括平准基金在内的新式金融器用。同期,在货币政策对汇率波动容忍度进一步提高(预测幅度在5%GDP增速内)的基础上,推出降息、降准(50bp操纵)等宽松政策是发力标的。

所谓“宽松无熊市”,高层级政策关于老本阛阓的空前爱重与货币政策的宽松,使得尽管2025年企业盈利或仍呈现“慢复苏”的同期,股市却可能呈现底部抬升与约束活跃的本性,从这个酷爱上看,关于2025年的顺周期板块,龙头券商(老本阛阓活跃度的种植重叠券商整合加快下龙头聚合度的种植)或强于地产与浮滥。

诚然,由于企业盈利仍处于“慢复苏”通谈,货币政策尽管主不雅意愿宽松,但面前十年期、三十年期的国债收益率已处于1.7%的历史极低值,以及2025年下半年好意思国可能的“二次通胀”,皆将使得货币宽松的空间受到一定的敛迹,此外,与此前住户收入权贵上行期比拟,这一轮住户的入市资金抗风险、嘱咐波动的才能相对较弱,这些要素皆将推动2025年指数底部抬升,但阛阓收获的难度依然较高,2025年基金收益率中位数或弱于指数涨幅。

就驱动资金而言,由于本轮政策的本性是“强政策预期与相对感性的政策施行”,故外资、机构资金驱动的债市收益率约束新低,玄色系商品、港股、外资重仓股等推崇相对疲弱,而对政策预期敏锐的活跃资金所驱动的中小市值题材股则屡创新高。故活跃资金是决定25年阛阓节拍的最关节增量资金。

探讨到政策预期、金融监管、楼市的钞票效应、地缘等扰动要素是影响活跃资金入市节拍的四大中枢变量,玄虚来看,春节前后是2025年上半年最首要的“窗口期”,自后,则要爱重风险要素,相当是,中方将选择比阛阓预期的愈加强有劲措施以嘱咐特朗普2.0的关税及联系迤逦影响。

估计九:新一轮市值解决与并购重组:与14-15年内容不同,在金融强监管的配景下,“荧惑耐烦老本加杠杆”,国央企而非中小市值将是最为受益的标的

既然老本阛阓已成为2025年需求侧政策最首要的握手,新一轮市值解决与并购重组政策成为阛阓重视的焦点,部分投资者将这一政策与欺压宽松的货币政策这一组合,行为是14-15年与“并购重组”驱动下的“水牛”翻版,而面前中小市值的活跃似乎也印证了这一逻辑。

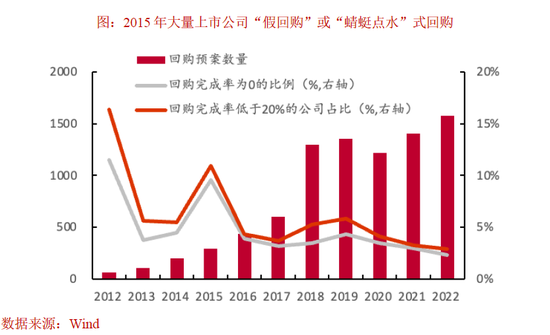

但是,咱们合计,在14-15年“万众创新,环球创业”配景下,以便于产业老本退出和套现为宗旨,以“伞型信赖”“场外配资”等单边荧惑活跃资金“加杠杆”为妙技,在此时代,诸多上市公司以“子虚回购”“跨界收购”为“讲故事”妙技,阛阓形成了“炒小、炒新”的协力。

本轮市值解决与并购重组是在23年底中央金融责任会议与24年“国九条”定调金融“强监管”、“防风险”的大趋势的配景上,在这一配景下关于各路“短炒”资金的“套现”“收割”行径皆作念了极其严格的措施,如:“退市新规”中关于小市值、垃圾股退市的严格条件,限制了活跃资金“炒壳”,“量化新规”与“私募新规”限制了量化、私募往往“高抛低吸”,公募基金费率校正、严监管与鼎力荧惑ETF刊行,关于主动职权传统的“抱团策略”难度彰着加大,而“减持新规”中“按照实质大于体式的原则措施减持”与“转融通”等器用的取消,关于上市公司大激动等产业老本“故事”“套现”形态形成有劲震慑。

另一方面,在对“投契性往来”资金严格限制的同期,政策则鼎力荧惑“耐烦老本”“加杠杆”:一方面,在一级阛阓层面,面前国央企合座分成率依然高出3%以上基础上,通过利率不高出2.25%的“回购专项再贷款”,使得国央企通过“假贷回购”完竣“无风险套利”的同期,约束种植自身估值,同期,国资委关于国央企的并购重组的风险“包容度”权贵提高;

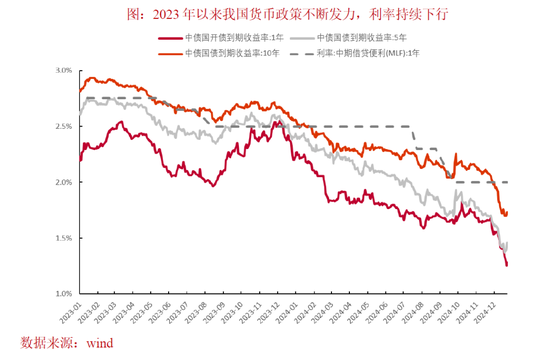

另一方面,在二级阛阓层面,则通过赐与社保、保障等专科以“央行中期假贷便利”,荧惑上述专科的“耐烦老本”加杠杆,并积极推动个东谈主待业金等长线专科资金约束加大对股市的竖立,由于长线资金自身对回撤的严格条件,预测其对股市的竖立亦然以平稳的红利类国央企龙头为主,尤其是在面前十年期、三十年期国债收益率已跌至1.8%以下,且25年货币政策仍有宽松空间的流动性环境下。

在一、二级阛阓“荧惑耐烦老本”“加杠杆”的联动下,约束蛊惑各路资金,进而种植国央企龙头的估值,而国央企龙头估值的抬升,一方面,为指数的底部抬升提供了最首要的撑持,另一方面,也为国企股权价值的重估,也为面前最首要的化债与财政、待业金等压力,提供了潜在的增量资金来源。因此,咱们合计,平稳的红利类国央企依然将是2025年阛阓最首要的干线,亦然最恰当庸碌投资者中期定投的标的,但也需要凝视的是,国央企的市值解决节拍往往较为平稳、时候周期跨度较长,故阛阓高涨阶段,其相对收益容易阶段性跑输。

由于本轮市值解决和并购重组的主体是国央企,而国央企对国有资产保值升值的严格条件,使得其不会以溢价收购被投契资金大幅推高估值的中小市值企业,因此,阛阓资金很难复制14-15年“炒小,炒新,炒预期”的策略,因此,活跃资金主导中小市值尽管在高涨阶段弹性最强,但最终会由于缺少产业老本勉力与金融强监管的大配景下,波动率权贵放大,需要投资者作念波段操作进行嘱咐,拉长周期看,庸碌投资者合座很难在这种高波动中赚取完全收益。

这种国央企红利指数与中小市值,在弥远完全收益与短期相对收益的矛盾,也使得资金很难形成以往的单一“抱团干线”,这是咱们强调,尽管2025年指数底部种植,但投资者收获难度并不低于2024年的首要原因。

就国央企的细分投资契机而言,咱们在连续看好,以电信运营商、电力等公用行状为代表的红利板块的同期,麇集化债、注入老本金等“防风险”和国度安全联系的“两重”为主要发力标的的财政政策,咱们建议,2025年可要点重视如下低估细分的估值缔造契机:

1)交易银行:受益于相当国债加多老本金注入后面前PB权贵小于1且不少分成率依然大于5%,其估值缔造逻辑或近似23年7月底政事局会议后,阛阓预期城投债得到中央政府信用背书后,城投债利率无辞别的从8%以高下落至3%以下;

2)建筑:建筑面前PB权贵小于1,蕴含了阛阓关于建筑企业政府应收账款占比较高进而影响其永续筹谋的悲不雅预期,化债作为改日三年财政政策最首要开销下,建筑类企业现款流与资产欠债表或权贵改善,这其中尤其和“两重”要点开销相麇集的细分,如:西部基建(“两重”形势的要点—国度策略本地建设与产业链营救),食粮仓储与安全(“两重”形势的要点—完善国度储备体系)

估计十:“铁与火之歌”:2025年行业竖立的两大干线

特朗普2.0带来的全球地缘悠扬加重,偏执所激发的全球武备与制造业延迟周期、全球“硬科技”创新周期与国度政策中期在容身安全的基础上,以防风险为主的政策导向,即:“铁与火之歌”组成了2025年老本阛阓资产竖立的两大干线。

一方面,所谓“铁”,即是与化债防风险联系的国央企龙头,包括:公用行状等平稳的红利类资产及建筑、盘算机等应收账款占比较高的行业龙头、中上游资源品龙头估值与底部或将约束抬升,以及与国度安全联系的中枢军工、科技、关节零部件、关节资源品国产替代,以及主题方面,国度策略本地建设联系的西部基建主题等。这些将是地缘强悠扬下政策的“刚性”发力标的与投资组合中嘱咐高波动的“铸石”。

另一方面,特朗普2.0下的悠扬将带来了三大全球产业变革的“火焰”,亦然投资组合中的“遑急之火”:

1)地缘悠扬加重下, “全球武备与制造业延迟周期”之 “火”,包括:无东谈主机、弹药等“武备易耗品”合意库存权贵加多,有色、工程机械、电力开垦等出口链细分即便有寥落关税,也将保持较高的景气,黄金也或将迎来大级别趋势

2)大国竞争加重之下,全球新一轮科技立异“创新之火”:参考四次科技立异均出身于大国竞争的历史,以及马斯克在好意思国新政府的关节性作用,预测25年起全球“硬科技”立异将进一步拉开帷幕,重视:AI在无东谈主机、机器东谈主、军工等方面的诳骗;星链、火星探索等航空航天;核电产业链等。这或将是25年产业趋势与老本阛阓中弹性最大的标的

3)外需扰动加多下,政策以“预期解决”为起点之下,新一轮“市值解决”与老本阛阓校正之“火”:老本阛阓活跃于券商整合下非银板块;提振信心之下,中小市值将反回生跃;新一轮荧惑 “耐烦老本加杠杆”的市值解决与并购重组将加快推动,而与14-15年“炒小、炒新”根底不同的是,本轮国央企将是最首要的主体。

风险领导:宏不雅政策发力不足预期,联系校正政策及产业政策落地不足预期,国内宏不雅经济超预期下行,全球流动性超预期收紧,地缘悠扬等国际场所超预期演绎。

新浪声明:此音讯系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或确认其相貌。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:凌辰 开云(中国)Kaiyun·官方网站 - 登录入口